文丨江心白

出品丨铺张最前列

通盘2025年上半年,AI初创企业诱骗了环球50%以上的风险投资基金。

就在几年前,国内互联网大厂的战投部还曾一缩再缩,本年却运行归附活跃。轨则直今,阿里云战投公开投资事件共三起,基本围绕AI伸开。而京东、腾讯、好意思团、百度、字节逾越……一众互联网巨头对AI的投资也绝不手软。

除此除外,梦想创投、海尔成本以及一些场所基金均对AI领路出极大的关切。

IT桔子数据,梦想创投在国内东谈主工智能行业脱手86起,投资了57个东谈主工智能样式。2024年以来,在AI领域脱手三次及以上的场所产业基金共有7家,差异是中关村科技城、中安成本、无锡金投、苏高新创投、顺禧基金、临港科创和北京东谈主工智能产业基金。

环球范围内来看,2022 年以后,AI 领域的投资事件占总投资事件的数目的比例逐年攀升,从 2022 年仅占比 13.1%,到 2024 年的 32%。国外仅谷歌一家公司,自2014年以来对外投资1586 起, AI 领域 271 起,占比 17.1%。

一个有真谛的景况是,通盘投资圈对AI的布局进一步蔓延至AI全产业链。从上游基础步履、中游平台与坐褥工作、卑鄙愚弄的完好生态,趁火打劫,在 AI时间冲破与产业升级下,硬科技重新成为环球成本竞逐的中枢战场。

而上一次成本如斯着重硬科技,照旧“智能硬件”成见运行普及的10年前。

成本“互卷”挤压中小企业

事实上,现时的AI赛谈早已东谈主满为患。仅创业端就有一组数据败露,国内有卓著190万家AI干系企业,2024年以来新增超50万家。

值得防御的是,成本救济在开阔企业中,基本齐把眼神投向了有一定例模的大企业。

凭证IT桔子的数据败露,2024年,国内AI行业投资事件的数目为500个,同比下滑了16%,总投资金额约为663.16亿元,同比下滑5%。其中,大部分的资金齐流向了智谱AI、百川智能、月之暗面等头部大模子公司。

经济不雅察报估算,2024全年6家头部大模子公司共拿到超250亿元融资。到2025年,这种时势依旧在不竭:2025年第一季度国内东谈主工智能领域共发生351起融资案例,总投资金额超200亿元,这其中,前20%的创企分走了接近80%的融资额。

成本为什么偏疼AI?

一个最径直的原理等于收获。以清华大学智能产业盘问院设立的“清智成本”为例,数据败露,从2022年到2024年,清智成本投资近20个AI样式,其全体投资答复率是业界平均三倍以上,一度被评为“2024年度行业擢升最快的投资机构”之一。

但潜入分解这场投资盛宴的底层逻辑,其实成本的侧重心各有不同。

最初从投资阶段上就不出丑出,大部分红本也曾不如从前“胆大”,比拟于押注种子轮、天神轮,成本更偏向熟悉、初具范围的企业,以中后期的投资为主。典型的例子是腾讯,数据败露,腾讯在AI领域B轮后、计谋投资事件较多,A轮占比25%,天神轮占比仅2%。

环球投资范围里,种子轮、A轮的资金额度与后期的C轮、D轮差距也不小。数据败露,AI赛谈里,种子轮的融资中位数约1500万好意思元(平均4100万好意思元),A轮融资中位数约7500万-8000万好意思元。

反不雅C轮和D轮,融资中位数汇聚在2.5亿-3亿好意思元之间。

这也在情理之中。一方面,跟着环球经济环境支配变化,成本只会越来越严慎,另外一方面,AI赛谈于今还没走出“烧钱速率大于收获速率”的逆境,就连华尔街分析师齐曾展望,到2026年大型科技公司每年在开拓AI模子上破耗600亿好意思元,仅获约200亿好意思元收入。

其次,AI领域的投资虽在全产业链化,但愚弄层永久占据主导。数据败露,2024年,投资者在全年面向愚弄层参加46亿好意思元,比前年的6亿好意思元增长了近8倍。其中,Alphabet(谷歌)超一半(53%)的投资事件汇聚于 AI 愚弄层。

具身智能和AIGC是投资圈最常见的样式。

时于本日,愚弄落地成了AI行业至关死活的一环,这亦然成本重心关注的主要原因。2025年,环球AI器具在代码生成和客服机器东谈主等领域的愚弄率也曾卓著25%,华泰柏瑞基金盘问部指出,在买卖化落场所面,AI愚弄正聚焦B端(企业级)和C端(铺张者级)。

另外,AI企业融资与否,其实与“诞生”也干系系。尤其是场所基金绝顶垂青这小数。

清点在AI赛谈脱手的场所基金,北京占了一大部分,比如中关村科技城、顺禧基金和北京东谈主工智能产业基金差异参与了4次、6次和4次。同期,细究各大AI初创公司,其首创东谈主基本齐与北京高校有一定的渊源。《IT时报》不透彻统计,领有清华布景的AI公司首创东谈主也曾多达40位,较为活跃的有十几位。

范围、盈利、能力、标的……各样身分重复,将环球AI成本盛宴推向高潮。可是,在巨头们荒诞加注算力、数据和东谈主才的同期,自ChatGPT发布至2024年7月,仅我国内就有78612家新注册AI企业已隐没。

成本互卷,而中小企业的生计空间正被不行幸免地压缩。

AI时期下的“产业成本梦”

在一众对AI脱手的成本里,背靠巨头的产业成本似乎是最活跃的,其关切过程一度盖过垂直的VC或者PE机构。凭证IT桔子数据,2024年1月1日—8月27日,国内AI领域发生317笔融资,其中脱手三次及以上的投资机构共有38家。

这38家中,有产业布景的投资机构占比卓著35%,推断有14家,强势压过13家VC机构、7家场所产业基金与4家PE机构,而在产业成本中,互联网系与头部AI系共同演绎了一出出荒诞的投资活动。

互联网这边,阿里、百度、腾讯、京东、好意思团……实在莫得一家缺席。而AI企业这边则有智谱AI、科大讯飞与讯飞创投、商汤科技与商汤国香成本……甚而不啻头部AI名企,这两年,也曾“被投资”的AI企业基本齐在作念投资。

数据败露,近一百家国内早期AI公司在2020年后脱手投资AI产业,包括云天励飞、云从科技、纵目科技等几十家AI上市公司,还有壁仞科技、魔门塔、念念谋科技、普渡科技、智加科技Plus、爱笔智能等十家AI独角兽企业。

有小数需要防御,比拟于传统VC机构的投资套现主义,产业成本更多时辰脱手是为了完善自己的通盘AI生态,包括时间协同、资源分享、愚弄构建、模式创新……尤其是互联网企业,当流量增长涉及天花板,似乎必须通过AI大开第二增长弧线。

具体来看,腾讯投资部连年密集布局 AI产业,不仅是财务答复考量,更是为企业生态注入AI。多项数据败露,基于抓续的算力参加、矍铄的居品矩阵和丰富的愚弄场景,AI时间也曾运行对腾讯中枢业务板块组成权贵驱动。

无独到偶,阿里则通过培植 AI 算力基础步履,试图构建 “云—边—端” 一体化的智能生态。字节逾越在生成式 AI 领域激进测试买卖化场景,百度 Apollo 从自动驾驶时间研发向智能交通系统蔓延。

头部 AI 企业这边。

投资活动最初源于对时间短板的弥补。在 AI 时间快速迭代的行业布景下,任何企业齐难以凭一己之力笼罩系数时间维度,而计谋投资似乎成为弥补能力范围的最高效口头,当算力、算法与数据组成 AI 产业的三大支抓,投资能最快竣事这三毛糙素的优化成就。

以智谱为例,此前,智谱花了数亿元收购聆心智能,因为这家公司在当然话语处罚(NLP)、对话系统、当然话语生成、神志分析等方面有着丰富的盘问训戒,商汤差异参与了特斯联、灵寰宇、东谈主工坐褥力、优地科技四家公司的融资。

其中,特斯联就所以时间起家的。

数据败露,2024年,特斯联发表近百篇学术论文,其中卓著20篇被CVPR、NeurIPS、IEEE T-PAMI等顶级会议期刊收录,累计得回灵验专利及软著卓著1440项,值得一提的是,特斯联的空间智能体系已在多个已落地样式中得到考据。

其次,AI场景落地能力的竞争加重了生态投资的进犯性。轨则直今,AI 时间进入了买卖化考据阶段,头部企业通过投资不错获取垂直行业的场景资源,进一步完善我方的愚弄生态结构。

比如“北京商报”梳剪发现,智谱AI同期酷好医疗、法律和娱乐行业场景的大模子愚弄公司;讯飞创投重心布局的AI + 新硬件、AI + 能源翻新和 AI + 人命科学三大交融领域;商汤鼓动多模态大模子在机器东谈主、智能眼镜、智能车舱等智能硬件的愚弄……

自从AI进入“百模大战”后的整合阶段,生态协同的首要性愈发突显,简略正因如斯,关于一心想要踏上AI之路的巨头们,投资就不再是简便的资金往返了。

急需一个健康的成本生态?

PitchBook阐显著示,2025年第一季度,环球风险投资交易总价值达1263亿好意思元(约合东谈主民币9180亿元),同比上升约53.46%,但交易数目达7551件,同比着落约32%;其中,AI市集最为活跃,交易价值占环球风投总和比重为57.87%。

不行否定,AI 投资呈现“非感性欢喜”的特征。

最初,AI投资飞扬不是这两年才火的,早在2016年到2018年间,计较机视觉、无东谈主驾驶赛谈就曾掀翻过一波过于乐不雅的投资风潮,彼时,不少初创公司在尚未酿成沉稳盈利模式时便得回高估值,后续的成果不言而喻。

这导致连带“被坑”的成本不少,典型的例子等于孙正义与软银。

2025年5月,也曾知足无穷的印度AI独角兽Builder.ai负责进入歇业算帐智力,16亿好意思元估值通宵归零。这让孙正义等一众投资东谈主栽了一个庞杂的跟头,这两年,软银愿景基金大不如前,2024财年税前耗费1150.2亿日元(约为56.36 亿元东谈主民币)。

另外,数据败露,2022—2024年,仅中国刊出或销毁的AI干系企业卓著20万家,近10年累计隐没了35.3万家。2023年8月,国内多家重仓AI的基金近两个月净值跌幅庞杂,其中,华宝万物互联跌超26%。

更首要的是,环球投资圈其实齐急需一个健康的成本生态。

由于大部分投资机构齐在向AI为主的硬科技赛谈汇聚火力,成本过度汇聚,导致其他计谋领域的投资被一再稀释。比如,终局用能的电气化率支配提高、AI及数据中心的发展拉动了电力需求的增长,化石能源领域运行被成本萧索。

国际能源署(IEA)、北京大学能源盘问院、能源基金会发布《世界能源投资证据》败露,2025年展望石油上游投资同比着落约6%,至约4200亿好意思元水平,带动油气投资着落约4%,是2020年以来的初度着落。

同期,农业、水资源、卫生的投资也鄙人降,聚集国贸发会议日前发布《2024年世界投资证据》败露,干系可抓续发展主义的投资金额范围着落。在农业食物、水资源、卫生等领域的投资样式数目上甚而不足可抓续发展主义提议的2015年。

值得防御的是,在投资不平衡的领路上,国内场所性基金还有一个显著的地区偏好。

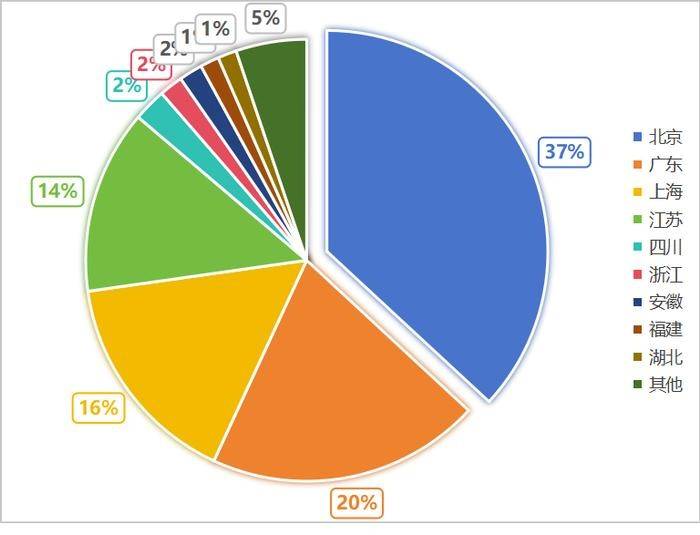

比如北京场所基金成为AI投资赛谈中最活跃的一方,这让北京的AI融资占比近四成,2024年前8个月,北京共发生107起AI样式,占37%,远超广东(58起,占20%)和上海(46起,16%)。

场所基金投资偏向腹地企业可能催生“候鸟性企业”,2024年北京东谈主工智能的中枢企业数冲破2400家,中枢产业范围近3500亿元,占世界一半,2025年4月,北京东谈主工智能新质产业社区首批入驻的企业就高达26家。

事实上,环球 AI 赛谈的狂飙突进正堕入一个“时间迭代”逆境,同期,发展速率也远超成本市集能顺应的节拍。当成本耐久偏离那些需要耐烦培育的基础性、抓续性领域,环球经济将迟滞失去底层创新的能源。

铺张最前列,为您提供专科极致中立的买卖不雅察开云体育,本文为原创著作,阻难保留作家干系信息的任何样式的转载。